¿Te mudas a los Estados Unidos? Descubra por qué la creación de crédito es vital en los EE. UU.

La mayoría de los estudiantes internacionales llegan a los EE. UU. Sin historial crediticio. Esto hace que sea muy difícil obtener una variedad de servicios esenciales . En este artículo, explicamos por qué es importante comenzar a generar crédito y cómo comenzar a generar el suyo al llegar a los EE. UU.

Los estudiantes que se mudan a los EE. UU. Aprenden rápidamente que una calificación crediticia de los EE. UU. Es vital para establecerse en el país. Sin un historial o puntaje crediticio local, los estudiantes internacionales enfrentan una serie de desafíos, que incluyen obtener la aprobación para vivienda, tarjetas de crédito y dificultades para comprar, arrendar o alquilar un vehículo o incluso obtener un teléfono celular. Si pueden obtener la aprobación, generalmente terminan pagando altas tasas de interés.

Si no está familiarizado con el término "puntaje de crédito", es uno con el que querrá familiarizarse durante su tiempo como estudiante internacional en los EE. UU. Un puntaje de crédito es una calificación que se otorga a sus antecedentes financieros cuando lo evalúa un prestamista . Cuando solicite un préstamo (por ejemplo, mediante un préstamo o una tarjeta de crédito), lo más probable es que el prestamista mire su puntaje crediticio para ver si usted es un candidato elegible.

El crédito no se transfiere de un país a otro.

Como expatriado que se muda a los Estados Unidos, es posible que no tenga requisitos de identificación oficiales como un número de seguro social y una licencia de conducir. Sin esos elementos esenciales, es casi imposible establecer un crédito.

Cada país utiliza un sistema diferente para la calificación crediticia y el crédito no se transfiere de un país a otro. Su puntaje de crédito es lo que determina su solvencia ante los prestamistas. Dado que el crédito no se transfiere de un país a otro, los estudiantes internacionales tienen un puntaje de crédito de 0 cuando llegan por primera vez a los EE . UU. típicamente por encima de 700.

No tener crédito puede dificultar la realización de compras muy necesarias en su nuevo país.

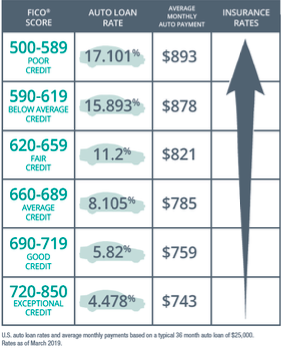

El cuadro a continuación ilustra un ejemplo de cómo su puntaje de crédito puede afectar el pago de un préstamo para automóvil y las tasas de seguro.

Su puntaje de crédito se basa en varios factores.

Las transacciones importantes involucran verificaciones de crédito. Los prestamistas requieren verificaciones de crédito para obtener vivienda, préstamos para automóviles, seguros para el hogar y el automóvil y teléfonos móviles. Es esencial comprender qué mejora su puntaje crediticio general y comenzar a construir su puntaje para brindarle mejores condiciones de esas transacciones.

En los Estados Unidos, FICO ® es el modelo más común de calificación crediticia, que fue creado por Fair Isaac & Company (FICO). Aunque existen sistemas de clasificación de la competencia, este es el que es más probable que veas durante tu etapa como estudiante internacional. Un puntaje FICO ® se utiliza para predecir qué tan confiable será usted como prestatario en términos de reembolsar los fondos prestados. Sin embargo, por lo general, si una persona no tiene un historial crediticio de al menos seis meses, no tendrá un puntaje FICO ®. Además, diferentes prestamistas solicitarán su puntaje crediticio de diversas fuentes según el sistema que utilicen y si se han adaptado al nuevo sistema FICO ® o si utilizan otra compañía como VantageScore.

Al intentar construir su crédito, hay cinco factores clave 1 que necesita conocer y que pueden afectar su puntaje FICO ®:

1. El historial de pagos (35%) se refiere a los reembolsos que ha realizado en tarjetas de crédito y préstamos en el pasado. Su puntaje de crédito tomará en consideración la velocidad y la cantidad de reembolso de todas las líneas de crédito que haya contratado en el pasado para encontrar el promedio.

2. Monto adeudado (30%) El monto de su deuda pendiente representa un componente importante del cálculo de su puntaje. Por ejemplo, ¿su tarjeta de crédito se mantiene al máximo o la está pagando constantemente?

3. Duración del historial crediticio (15%) El puntaje crediticio también tendrá en cuenta cuánto tiempo ha estado acumulando crédito. Si comienza a generar crédito de manera responsable cuando es estudiante, se reflejará positivamente en su puntaje crediticio. Cuanto antes comience a construir su crédito, mejor.

4. Crédito nuevo (10%) La apertura de muchas cuentas nuevas en un período corto de tiempo sugiere que necesita formas adicionales de crédito para realizar compras. Usar sabiamente algunas fuentes de crédito es mejor que tener una gran cantidad de las que no puede realizar un seguimiento o que son innecesarias.

5. Tipos de crédito en uso (10%) Los diferentes tipos de crédito en su posesión se considerarán en su puntaje, como tarjetas de crédito, préstamos y tarjetas de tiendas. Tener diferentes formas de crédito y usarlas de manera responsable puede ser beneficioso para demostrar cómo administra su dinero en diferentes áreas.

Sin un puntaje de crédito, muchos establecimientos no le otorgarán crédito, lo que hace que se sienta imposible comenzar a construir uno.

Entonces, ¿cómo empiezas a generar crédito como estudiante internacional?

Abrir una cuenta bancaria.

Compruebe si el banco con el que trabaja en su país de origen tiene una sucursal en los EE. UU. Cerca de donde se muda. De lo contrario, hay muchas otras opciones y su universidad incluso podría tener un banco en el campus.

Hay un par de formas en las que puede generar crédito mediante el uso de una cuenta bancaria. Intente abrir una cuenta corriente y una de ahorros y, si es posible, transfiera dinero regularmente a su cuenta de ahorros. Esto demuestra que eres responsable con tus finanzas y estás pensando a largo plazo. También es una buena idea configurar pagos de facturas automáticos o directos para asegurarse de que sus facturas y gastos se paguen a tiempo. Esta es otra forma de demostrar su responsabilidad financiera, lo que ayuda a construir un puntaje crediticio sólido.

Paga las facturas de los servicios públicos.

Si alquila una propiedad fuera del campus, lo más probable es que tenga que pagar las facturas de servicios públicos: gas, electricidad, teléfono, Internet, etc. Si se hospeda en un alojamiento en el campus, es posible que no tenga todos estos servicios, pero la mayoría lo hará. Es probable que deba solicitar su propio contrato de teléfono celular, que también puede ayudarlo a generar crédito. Hacer pagos regulares en todos sus servicios públicos es otra forma de demostrarles a los prestamistas que usted es responsable de sus pagos y que será un solicitante adecuado para una opción de préstamo o crédito. Para cada una de sus facturas de servicios públicos, puede solicitar un comprobante de sus pagos, que muchos proveedores de crédito aceptarán como prueba de respaldo de sus antecedentes de pago para su solicitud.

Solicita crédito de la tienda.

Las tarjetas de crédito de la tienda se utilizan dentro de esa tienda específica. Sin embargo, al igual que con una tarjeta de crédito normal, la tienda le cobrará si no realiza los pagos a tiempo. Además, aunque generalmente son fáciles de aprobar, las tarjetas de crédito de las tiendas generalmente no le brindan un límite de crédito tan alto como una tarjeta de crédito tradicional. Por lo tanto, es importante tener en cuenta que si realiza compras menores y no tiene un límite muy alto, su relación de crédito prestado a disponible podría afectar su puntaje crediticio.

Cómo obtener una tarjeta de crédito sin historial crediticio o número de seguro social.

Aunque tener una tarjeta de crédito durante sus estudios en los EE. UU. Es importante, puede ser difícil encontrar una empresa que le permita abrir una tarjeta de crédito como nuevo estudiante internacional, especialmente si no tiene un número de seguro social (SSN). ) o historial crediticio. Sin embargo, hay algunas empresas que te permitirán abrir una tarjeta de crédito como estudiante internacional sin un SSN o historial crediticio. He aquí cómo iniciar ese proceso.

1. Solicite un Número de Identificación Personal del Contribuyente (o ITIN) 2

Si no puede obtener un número de Seguro Social, es posible que aún pueda solicitar una tarjeta de crédito utilizando un Número de identificación de contribuyente individual , un número de identificación de procesamiento de impuestos asignado a las personas por el Servicio de Impuestos Internos.

Dependiendo del banco o la compañía de la tarjeta de crédito, a veces puede usar un ITIN en lugar de un número de Seguro Social al solicitar una tarjeta de crédito. Hay algunas formas sencillas de solicitar un ITIN.

- Por correo .

- A través de un agente de aceptación certificado autorizado por el IRS en los EE. UU. O en el extranjero.

- En un centro de asistencia al contribuyente designado por el IRS.

Después de presentar la solicitud, debería recibir una respuesta del IRS dentro de unas semanas si califica y su solicitud está completa.

2. Elija bancos que acepten un ITIN o una identificación alternativa 3

Los emisores de tarjetas de crédito no están obligados a solicitar un número de seguro social en la solicitud de la tarjeta, pero muchos lo hacen de todos modos. La buena noticia es que algunos emisores aceptarán un ITIN en su lugar. Aquí hay un resumen rápido de los emisores y cuál es su política al respecto:

Capital uno | Acepta ITIN o SSN solamente. Aprende más. |

SelfScore Classic MasterCard | No requiere un SSN o ITIN. Solicitará su pasaporte, visa de estudiante de EE. UU., El Formulario I-20 más reciente y los estados de cuenta bancarios de EE. UU. Más recientes. Disponible solo para estudiantes internacionales que estudian en los EE . UU. Más información. |

Merecer | No se requiere SSN para estudiantes internacionales. Límites de crédito de hasta $ 5,000, tarifa anual de $ 0 y sin tarifas de transacción en el extranjero y sin depósito de seguridad o co-firmante. Aprende más. |

3. Considere una tarjeta prepaga

Si aún no puede obtener la aprobación para una tarjeta de crédito, pero aún desea una forma de pago más segura y conveniente que el efectivo, una tarjeta prepaga podría ser la respuesta a sus oraciones, o al menos una buena alternativa de pago mientras tanto.

Si bien técnicamente no son tarjetas de crédito, las tarjetas prepagas ofrecen una forma de mantener su dinero en un solo lugar y pagar con plástico cuando esa es la mejor y más fácil opción. Las tarjetas prepagas se pueden usar de la misma manera que lo haría con una tarjeta de crédito tradicional: para pagar facturas en línea, cenar fuera o reservar un boleto de avión.

El único inconveniente es que, por lo general, no puede generar crédito con una tarjeta prepaga, porque su historial de pagos generalmente no se informa a las principales agencias de crédito.

Financiamiento o conducción de un vehículo.

Ser nuevo en los EE. UU. Puede implicar una serie de desafíos cuando se trata de generar crédito y moverse. Ahí es donde entramos nosotros, sin embargo. IAS puede ayudarlo a comenzar a construir un historial crediticio y de manejo cuando se mude a los EE. UU. Nuestros programas exclusivos de financiamiento y arrendamiento de vehículos lo ven como un cliente privilegiado que comienza con una calificación crediticia alta y un historial de manejo seguro, lo que le permite obtener el automóvil que necesita al mismo tiempo que construye su historial de crédito e historial de manejo.

Somos los expertos en vehículos para expatriados.

IAS lo ayuda a prepararse y planificar su mudanza al ponerlo detrás del volante para que pueda ser productivo y concentrarse en lo que está aquí para sus estudios. Nuestra experiencia en la industria automotriz ha ayudado a más de 50,000 ciudadanos extranjeros a establecerse en sus nuevos países, carreras, escuelas y pasantías con un vehículo que se adapta a sus necesidades.

Nuestros especialistas en productos son consultores expertos, capacitados para identificar sus necesidades y utilizar su amplio conocimiento del mercado automotriz para encontrar el vehículo adecuado para su estilo de vida y presupuesto.

Fuentes:

1. " Qué hay en mis FICO ® Scores " https://www.myfico.com/credit-education/whats-in-your-credit-score

2. “ ¿Cómo solicito un ITIN? ” Https://www.irs.gov/credits-deductions/individuals/how-do-i-apply-for-an-itin

3. “ Cómo solicitar una tarjeta de crédito sin número de seguro social ” https://www.creditkarma.com/advice/i/credit-card-without-a-social-security-number/

¡Hola lector!

En nuestro esfuerzo por llevar un buen contenido a la mayor cantidad de personas posible, el texto de este artículo ha sido traducido automáticamente, así que disculpe cualquier error. ¡Gracias!

Brianna Saputo

Te recomendaremos el mejor programa para ti

Háganos saber lo que está buscando para que podamos encontrar la mejor escuela para usted.

Artículos útiles

Consulta estas instituciones educativas

Suffolk County Community College

$10,000 — $15,000 Año

University of Utah – International Program

$50,000—$60,000 Semestre

Santa Ana College

$5,000—$10,000 Año

Southwestern Community College District

Typical cost per Semester: $5,000—$10,000

Comienza tu aventura en los EE. UU. con Study in the USA

Aprenda sobre el financiamiento de la educación, la vivienda y más en EE. UU.

ARGO

Consigue la aprobación de tu visa de EE. UU. con la ayuda de exfuncionarios de visados. Study in the USA se ha asociado con Argo Visa para agilizar el proceso de solicitud de tu visa de EE. UU. Juntos, te ofrecemos la orientación experta de exfuncion...

Encuentra tu alojamiento estudiantil ideal con Unilodgers

Elige entre un departamento completo, un departamento tipo estudio, una habitación compartida o una habitación privada, con asistencia las 24 horas a través de asesores estudiantiles personales. ¡Haz tu reserva ahora!

¡Encuentra opciones de préstamos educativos hoy mismo!

Nomad Credit ayuda a los estudiantes internacionales a buscar y comparar opciones de préstamos educativos (préstamos para estudiantes), lo cual incluye opciones para estudiantes que tienen un cofirmante estadounidense o quienes cursan un título de po...

Recursos

Aprende sobre la cultura y la educación estadounidense directamente a través de nuestros expertos en Study in the USA. Leer más