Chuyển đến Hoa Kỳ? Tìm hiểu lý do tại sao việc xây dựng tín dụng lại quan trọng ở Hoa Kỳ.

Hầu hết sinh viên quốc tế đến Mỹ mà không có lịch sử tín chỉ. Điều này làm cho nó rất khó để có được một loạt các dịch vụ thiết yếu . Trong bài viết này, chúng tôi giải thích lý do tại sao việc bắt đầu xây dựng tín dụng lại quan trọng và cách bắt đầu xây dựng tín dụng của bạn khi đến Hoa Kỳ.

Sinh viên chuyển đến Hoa Kỳ nhanh chóng biết rằng điểm tín chỉ Hoa Kỳ là rất quan trọng để tạo dựng bản thân ở nước này. Nếu không có điểm tín dụng địa phương hoặc lịch sử, sinh viên quốc tế phải đối mặt với một số thách thức, bao gồm cả việc được chấp thuận cho nhà ở, thẻ tín dụng, và khó khăn trong việc mua, thuê hoặc thuê xe hoặc thậm chí là lấy điện thoại di động. Nếu họ có thể được chấp thuận, họ thường phải trả lãi suất cao.

Nếu bạn không quen thuộc với thuật ngữ “điểm tín dụng”, đó là từ mà bạn sẽ muốn làm quen trong thời gian là sinh viên quốc tế ở Hoa Kỳ Điểm tín dụng là một đánh giá dựa trên nền tảng tài chính của bạn khi được đánh giá bởi một tổ chức cho vay . Khi bạn đăng ký vay tiền (chẳng hạn như thông qua một khoản vay hoặc thẻ tín dụng), người cho vay rất có thể sẽ xem xét điểm tín dụng của bạn để xem liệu bạn có phải là ứng viên đủ điều kiện hay không.

Tín dụng không chuyển từ quốc gia này sang quốc gia khác.

Là một người nước ngoài chuyển đến Hoa Kỳ, bạn có thể không có các yêu cầu nhận dạng chính thức như số an sinh xã hội và bằng lái xe. Nếu không có những yếu tố cần thiết đó, hầu như không thể thiết lập tín dụng.

Mỗi quốc gia sử dụng một hệ thống khác nhau để chấm điểm tín dụng và tín dụng không chuyển từ quốc gia này sang quốc gia khác. Điểm tín dụng của bạn là yếu tố xác định mức độ tín nhiệm của bạn đối với người cho vay. Vì tín chỉ không chuyển từ quốc gia này sang quốc gia khác, sinh viên quốc tế có điểm tín dụng là 0 khi họ mới đến Hoa Kỳ Để cung cấp một số quan điểm, người Mỹ trung bình có điểm tín dụng từ 600-700 và điểm tín dụng tốt là thường trên 700.

Không có tín dụng có thể khiến bạn khó thực hiện các giao dịch mua hàng cần thiết ở quốc gia mới của bạn.

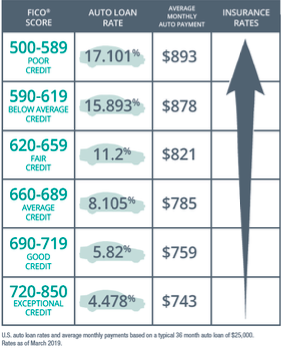

Biểu đồ dưới đây minh họa một ví dụ về cách điểm tín dụng của bạn có thể ảnh hưởng đến việc thanh toán khoản vay mua ô tô và tỷ lệ bảo hiểm.

Điểm tín dụng của bạn dựa trên một số yếu tố.

Các giao dịch quan trọng liên quan đến kiểm tra tín dụng. Người cho vay yêu cầu kiểm tra tín dụng để có được nhà ở, các khoản vay mua ô tô, bảo hiểm nhà và ô tô, và điện thoại di động. Điều cần thiết là phải hiểu những gì cải thiện điểm tín dụng tổng thể của bạn và bắt đầu xây dựng điểm số của bạn để cung cấp cho bạn các điều khoản tốt hơn cho các giao dịch đó.

Tại Hoa Kỳ, FICO ® là mô hình phổ biến nhất để chấm điểm tín dụng, được tạo ra bởi Fair Isaac & Company (FICO). Mặc dù có các hệ thống đánh giá đối thủ cạnh tranh, nhưng đây là hệ thống mà bạn có nhiều khả năng nhìn thấy nhất trong thời gian là sinh viên quốc tế. Điểm FICO ® được sử dụng để dự đoán mức độ tin cậy của người đi vay mà bạn sẽ trả về khoản tiền đã vay. Tuy nhiên, thông thường nếu một cá nhân không có lịch sử tín dụng ít nhất sáu tháng, họ sẽ không có điểm FICO ® . Ngoài ra, các tổ chức cho vay khác nhau sẽ yêu cầu điểm tín dụng của bạn từ nhiều nguồn khác nhau tùy thuộc vào hệ thống họ sử dụng và liệu họ đã thích ứng với hệ thống FICO ® mới hay sử dụng một công ty khác như VantageScore.

Khi cố gắng xây dựng tín dụng của bạn, có năm yếu tố chính 1 bạn cần biết có thể ảnh hưởng đến điểm FICO ® của bạn:

1. Lịch sử Thanh toán (35%) đề cập đến các khoản hoàn trả bạn đã thực hiện trên thẻ tín dụng và các khoản vay trong quá khứ. Điểm tín dụng của bạn sẽ xem xét tốc độ và số lượng hoàn trả trên tất cả các hạn mức tín dụng mà bạn đã thực hiện trong quá khứ để tìm ra mức trung bình.

2. Số tiền Sở hữu (30%) Số nợ chưa thanh toán của bạn chiếm một phần lớn trong việc tính điểm của bạn. Ví dụ: thẻ tín dụng của bạn luôn được sử dụng tối đa hay bạn đang thanh toán dần?

3. Độ dài lịch sử tín dụng (15%) Điểm tín dụng cũng sẽ xem xét bạn đã xây dựng tín dụng trong bao lâu. Nếu bạn bắt đầu xây dựng tín dụng một cách có trách nhiệm khi còn là sinh viên, điều đó sẽ được phản ánh tích cực trong điểm tín dụng của bạn. Bạn bắt đầu xây dựng tín dụng của mình càng sớm thì càng tốt.

4. Tín dụng mới (10%) Việc mở nhiều tài khoản mới trong một khoảng thời gian ngắn cho thấy rằng bạn cần thêm các hình thức tín dụng để mua hàng. Sử dụng một vài nguồn tín dụng một cách khôn ngoan sẽ tốt hơn là có một số lượng lớn mà bạn không thể theo dõi hoặc không cần thiết.

5. Các loại tín dụng đang sử dụng (10%) Các loại tín dụng khác nhau mà bạn sở hữu sẽ được xem xét trong điểm của bạn, chẳng hạn như thẻ tín dụng, khoản vay và thẻ cửa hàng. Có các hình thức tín dụng khác nhau và sử dụng chúng một cách có trách nhiệm có thể có lợi trong việc chứng minh cách bạn quản lý tiền của mình trong các lĩnh vực khác nhau.

Nếu không có điểm tín dụng, nhiều cơ sở sẽ không cấp tín dụng cho bạn, khiến bạn cảm thấy không thể bắt đầu xây dựng một cơ sở.

Vì vậy, làm thế nào để bạn bắt đầu xây dựng tín chỉ như một sinh viên quốc tế?

Mở một tài khoản ngân hàng.

Kiểm tra xem ngân hàng bạn làm việc ở nước sở tại có chi nhánh tại Hoa Kỳ gần nơi bạn chuyển đến hay không. Nếu không, có rất nhiều lựa chọn khác và trường Đại học của bạn thậm chí có thể có một ngân hàng trong khuôn viên trường.

Có một số cách mà bạn có thể xây dựng tín dụng bằng cách sử dụng tài khoản ngân hàng. Hãy thử mở cả tài khoản séc và tài khoản tiết kiệm và thường xuyên chuyển tiền vào tài khoản tiết kiệm của bạn nếu có thể. Điều này chứng tỏ rằng bạn có trách nhiệm với tài chính của mình và bạn đang suy nghĩ lâu dài. Bạn cũng nên thiết lập thanh toán hóa đơn tự động hoặc trực tiếp để đảm bảo rằng các hóa đơn và chi phí của bạn được thanh toán đúng hạn. Đây là một cách khác để chứng minh trách nhiệm tài chính của bạn, giúp xây dựng điểm tín dụng cao.

Thanh toán hóa đơn điện nước.

Nếu bạn thuê một bất động sản ngoài khuôn viên trường, bạn rất có thể sẽ phải trả các hóa đơn tiện ích - gas, điện, điện thoại, internet, v.v. Nếu bạn ở trong các phòng trọ trong khuôn viên trường, bạn có thể không có tất cả các tiện ích này, nhưng bạn sẽ có thể cần phải đăng ký hợp đồng điện thoại di động của riêng bạn, điều này cũng có thể giúp bạn xây dựng tín dụng. Thanh toán thường xuyên cho tất cả các tiện ích của bạn là một cách khác để chứng minh với người cho vay rằng bạn có trách nhiệm với các khoản thanh toán của mình và sẽ là người nộp đơn phù hợp cho một khoản vay hoặc tùy chọn tín dụng. Đối với mỗi hóa đơn tiện ích, bạn có thể yêu cầu bằng chứng về các khoản thanh toán của mình, mà nhiều nhà cung cấp tín dụng sẽ chấp nhận làm bằng chứng hỗ trợ về nền tảng thanh toán cho đơn đăng ký của bạn.

Yêu cầu tín dụng cửa hàng.

Thẻ tín dụng cửa hàng được sử dụng trong cửa hàng cụ thể đó. Cũng giống như thẻ tín dụng thông thường, tuy nhiên, cửa hàng sẽ tính phí nếu bạn không thanh toán đúng hạn. Ngoài ra, mặc dù chúng thường dễ được chấp thuận, nhưng thẻ tín dụng cửa hàng thường không cung cấp cho bạn hạn mức tín dụng cao như thẻ tín dụng truyền thống. Do đó, điều quan trọng cần lưu ý là nếu bạn thực hiện các giao dịch mua nhỏ và không có giới hạn quá cao, tỷ lệ tín dụng đã vay trên khả dụng có thể ảnh hưởng đến điểm tín dụng của bạn.

Cách lấy thẻ tín dụng mà không cần lịch sử tín dụng hoặc số an sinh xã hội.

Mặc dù việc có thẻ tín dụng trong quá trình học tập tại Hoa Kỳ là rất quan trọng nhưng có thể khó tìm được công ty cho phép bạn mở thẻ tín dụng với tư cách là một sinh viên quốc tế mới - đặc biệt nếu bạn không có Số An sinh Xã hội (SSN ) hoặc lịch sử tín dụng. Tuy nhiên, có một số công ty sẽ cho phép bạn mở thẻ tín dụng với tư cách là sinh viên quốc tế mà không cần SSN hoặc lịch sử tín dụng. Đây là cách để bắt đầu quá trình đó.

1. Đăng ký Mã số nhận dạng người nộp thuế cá nhân (hoặc ITIN) 2

Nếu bạn không thể có số An sinh xã hội, bạn vẫn có thể đăng ký thẻ tín dụng bằng cách sử dụng Mã số nhận dạng người nộp thuế cá nhân , một số ID xử lý thuế được Sở thuế vụ chỉ định cho các cá nhân.

Tùy thuộc vào ngân hàng hoặc công ty phát hành thẻ tín dụng, đôi khi bạn có thể sử dụng ITIN thay vì số An sinh xã hội khi đăng ký thẻ tín dụng. Có một số cách dễ dàng để đăng ký ITIN.

- Qua đường bưu điện .

- Thông qua đại lý chấp nhận được chứng nhận được IRS ủy quyền ở Hoa Kỳ hoặc nước ngoài.

- Tại một trung tâm hỗ trợ người nộp thuế IRS được chỉ định.

Sau khi nộp đơn, bạn sẽ nhận được phản hồi từ IRS trong vòng vài tuần nếu bạn đủ điều kiện và đơn đăng ký của bạn đã hoàn tất.

2. Chọn ngân hàng chấp nhận ITIN hoặc nhận dạng thay thế 3

Các nhà phát hành thẻ tín dụng không bắt buộc phải yêu cầu số An sinh xã hội trên đơn đăng ký thẻ, nhưng nhiều người vẫn làm. Tin tốt là một số tổ chức phát hành sẽ chấp nhận ITIN thay thế. Dưới đây là tóm tắt nhanh về các tổ chức phát hành và nơi chính sách của họ hiện đang áp dụng:

Viết hoa một | Chỉ chấp nhận ITIN hoặc SSN. Tìm hiểu thêm. |

SelfScore Classic MasterCard | Không yêu cầu SSN hoặc ITIN. Sẽ yêu cầu hộ chiếu, thị thực sinh viên Hoa Kỳ, Mẫu I-20 gần đây nhất và bản sao kê tài khoản ngân hàng Hoa Kỳ mới nhất. Chỉ dành cho sinh viên quốc tế đang học tập tại Hoa Kỳ Tìm hiểu thêm. |

Xứng đáng | Không yêu cầu SSN đối với sinh viên Quốc tế. Giới hạn tín dụng lên đến 5.000 đô la, phí hàng năm 0 đô la & không có phí giao dịch nước ngoài và không yêu cầu ký quỹ bảo đảm hoặc người đồng ký. Tìm hiểu thêm. |

3. Xem xét một thẻ trả trước

Nếu bạn chưa thể được chấp thuận cho thẻ tín dụng nhưng vẫn muốn một cách thanh toán an toàn và thuận tiện hơn tiền mặt, thẻ trả trước có thể là câu trả lời cho những lời cầu nguyện của bạn - hoặc ít nhất là một phương thức thanh toán tốt trong thời gian chờ đợi.

Mặc dù chúng không phải là thẻ tín dụng về mặt kỹ thuật, nhưng thẻ trả trước cung cấp một cách để giữ tiền của bạn ở một nơi và thanh toán bằng nhựa khi đó là lựa chọn tốt nhất và dễ dàng nhất. Thẻ trả trước có thể được sử dụng giống như cách bạn có thể sử dụng thẻ tín dụng truyền thống - để thanh toán hóa đơn trực tuyến, ăn tối hoặc đặt vé máy bay.

Hạn chế duy nhất là bạn thường không thể tích lũy tín dụng bằng thẻ trả trước, vì lịch sử thanh toán của bạn thường không được báo cáo cho các văn phòng tín dụng lớn.

Hỗ trợ tài chính hoặc dẫn xe.

Là người mới đến Hoa Kỳ có thể đi kèm với một số thách thức khi nói đến việc xây dựng tín dụng và tiếp cận. Đó là nơi chúng tôi đến, tuy nhiên. IAS có thể giúp bạn bắt đầu xây dựng hồ sơ tín dụng và lái xe khi chuyển đến Mỹ Các chương trình tài trợ và cho thuê phương tiện độc quyền của chúng tôi xem bạn như một khách hàng đặc quyền bắt đầu với xếp hạng tín dụng cao và hồ sơ lái xe an toàn, cho phép bạn có được chiếc xe mình cần trong khi xây dựng hồ sơ tín dụng và lịch sử lái xe của bạn.

Chúng tôi là chuyên gia về xe cho người nước ngoài.

IAS giúp bạn chuẩn bị và lên kế hoạch cho việc di chuyển của bạn bằng cách giúp bạn ngồi sau tay lái để bạn có thể làm việc hiệu quả và tập trung vào những gì bạn đang ở đây cho việc học của mình. Chuyên môn của chúng tôi trong ngành công nghiệp ô tô đã giúp hơn 50.000 công dân nước ngoài định cư tại các quốc gia mới, nghề nghiệp, trường học và thực tập với một chiếc xe phù hợp với nhu cầu của họ.

Chuyên gia Sản phẩm của chúng tôi là những chuyên gia tư vấn chuyên nghiệp, được đào tạo để xác định nhu cầu của bạn và sử dụng kiến thức sâu rộng của họ về thị trường ô tô để tìm ra chiếc xe phù hợp với phong cách sống và túi tiền của bạn.

Nguồn:

1. “ Điểm FICO ® của tôi có gì ” https://www.myfico.com/credit-education/whats-in-your-credit-score

2. “ Làm cách nào để đăng ký ITIN? ” Https://www.irs.gov/credits-deductions/individuals/how-do-i-apply-for-an-itin

3. “ Cách đăng ký thẻ tín dụng không có Số An sinh Xã hội ” https://www.creditkarma.com/advice/i/credit-card-without-a-social-security-number/

Xin chào Độc giả!

Với nỗ lực của chúng tôi là mang nội dung hay đến càng nhiều người càng tốt, văn bản trong bài viết này đã được dịch bằng máy nên xin thứ lỗi. Cảm ơn bạn!

Brianna Saputo

Tìm kiếm chương trình phù hợp nhất với bạn

Hãy cho chúng tôi biết bạn đang tìm kiếm điều gì để chúng tôi có thể tìm trường tốt nhất cho bạn.

Các bài viết hữu ích

Tìm Hiểu Các Trường

Hillsborough Community College

$10,000 — $15,000 Năm

Northwest Missouri State University

$10,000 — $15,000 Học kỳ dài

Edmonds College

$1,000—$5,000 Học kỳ ngắn

George Mason University

Typical cost per Semester: $35,000—$40,000

Southwestern Community College District

Typical cost per Semester: $5,000—$10,000

Foothill College / De Anza College

Typical cost per Year: $5,000—$10,000

Bắt đầu hành trình đến nước Mỹ của bạn với Study in the USA

Tìm hiểu về tài chính giáo dục Hoa Kỳ, nhà ở và hơn thế nữa

Các chương trình Bảo hiểm Giáo dục liên kết với InsureMyTrip cung cấp các...

Các gói bảo hiểm sẽ hoàn lại chi phí chương trình học được bảo hiểm trong trường hợp sinh viên buộc phải dừng việc du học vì các lý do không lường trước và không tiếp tục theo học được. Chúng tôi cung cấp bảo hiểm cho học sinh K-12 và Sinh viên Đại...

BetterHelp

BetterHelp tự hào là dịch vụ trị liệu lớn nhất thế giới và 100% trên nền tảng trực tuyến. Sự chuyên nghiệp và chất lượng sẽ hoàn toàn tương đương như các liệu pháp được thực hiện trực tiếp tại các cơ sở trị liệu, và bạn thậm chí còn được tiếp cận với...

Chăm sóc sức khoẻ ở Mỹ có thể sẽ tốn nhiều chi phí. Hãy chắc chắn rằng b�...

Study-USA HealthCare™ cung cấp bảo hiểm y tế cho sinh viên quốc tế với mức giá thấp nhất là $1.03 mỗi ngày. Nhận báo giá miễn phí và đăng ký ngay hôm nay!

Tài liệu tham khảo

Tìm hiểu trực tiếp về nền văn hóa và giáo dục Mỹ từ các chuyên gia của chúng tôi tại Study in the USA. Đọc thêm