Mudando para os EUA? Aprenda por que construir crédito é vital nos EUA.

A maioria dos estudantes internacionais chega aos Estados Unidos sem histórico de crédito. Isso torna muito difícil obter uma variedade de serviços essenciais . Neste artigo, explicamos por que é importante começar a construir crédito e como começar a construir o seu ao chegar aos EUA.

Os alunos que se mudam para os EUA aprendem rapidamente que uma pontuação de crédito dos EUA é vital para se estabelecerem no país. Sem uma pontuação ou histórico de crédito local, os estudantes internacionais enfrentam vários desafios, incluindo a aprovação para habitação, cartões de crédito e dificuldade para comprar, alugar ou alugar um veículo ou até mesmo obter um telefone celular. Se conseguirem ser aprovados, geralmente acabam pagando altas taxas de juros.

Se você não está familiarizado com o termo “pontuação de crédito”, é um termo com o qual deseja se familiarizar durante seu tempo como estudante internacional nos Estados Unidos. Uma pontuação de crédito é uma classificação atribuída ao seu histórico financeiro quando avaliada por um credor . Quando você está solicitando um empréstimo (por exemplo, por meio de um empréstimo ou cartão de crédito), o credor provavelmente examinará sua pontuação de crédito para ver se você é um candidato elegível.

O crédito não é transferido de um país para outro.

Como um expatriado que está se mudando para os Estados Unidos, você pode não ter requisitos de identificação oficial, como número de seguro social e carteira de motorista. Sem esses fundamentos, é quase impossível estabelecer crédito.

Cada país usa um sistema diferente de pontuação de crédito, e o crédito não é transferido de um país para outro. Sua pontuação de crédito é o que determina sua capacidade de crédito para os credores. Uma vez que o crédito não é transferido de um país para outro, os estudantes internacionais têm uma pontuação de crédito de 0 quando chegam aos EUA. Para fornecer alguma perspectiva, o americano médio tem uma pontuação de crédito entre 600-700, e uma boa pontuação de crédito é normalmente acima de 700.

Não ter crédito pode dificultar as compras necessárias em seu novo país.

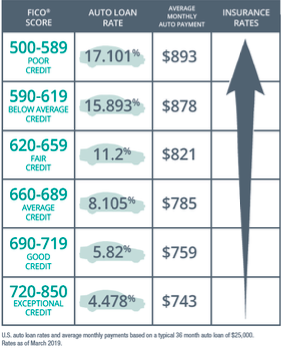

O gráfico abaixo ilustra um exemplo de como sua pontuação de crédito pode afetar o pagamento de um empréstimo para compra de automóveis e as taxas de seguro.

Sua pontuação de crédito é baseada em vários fatores.

Transações importantes envolvem verificações de crédito. Os credores exigem verificações de crédito para obter habitação, crédito automóvel, seguro residencial e automóvel e telemóveis. É essencial entender o que melhora sua pontuação de crédito geral e começar a construir sua pontuação para fornecer melhores condições para essas transações.

Nos Estados Unidos, o FICO ® é o modelo mais comum de credit scoring, criado pela Fair Isaac & Company (FICO). Embora existam sistemas de classificação de concorrentes, este é o que você provavelmente verá durante seu tempo como estudante internacional. Uma pontuação FICO ® é usada para prever quão confiável você será de um tomador de empréstimo em termos de reembolso dos fundos emprestados. No entanto, normalmente, se um indivíduo não tiver um histórico de crédito de pelo menos seis meses, ele não terá uma pontuação FICO ®. Além disso, diferentes credores solicitarão sua pontuação de crédito de várias fontes, dependendo do sistema que usam e se eles se adaptaram ao novo sistema FICO ® ou usam outra empresa, como a VantageScore.

Ao tentar construir seu crédito, existem cinco fatores-chave 1 que você precisa saber que podem afetar sua pontuação FICO ®:

1. Histórico de pagamentos (35%) refere-se aos pagamentos que você fez em cartões de crédito e empréstimos no passado. Sua pontuação de crédito levará em consideração a velocidade e a quantidade de reembolso em todas as linhas de crédito que você fez no passado para encontrar a média.

2. Valor devido (30%) O valor de sua dívida é responsável por um grande componente do cálculo de sua pontuação. Por exemplo, seu cartão de crédito permanece no limite máximo ou você está pagando constantemente?

3. Comprimento do histórico de crédito (15%) A pontuação de crédito também levará em consideração há quanto tempo você vem construindo crédito. Se você começar a construir crédito de maneira responsável quando for estudante, isso se refletirá positivamente em sua pontuação de crédito. Quanto antes você começar a construir seu crédito, melhor.

4. Novo crédito (10%) A abertura de muitas contas novas em um curto período de tempo sugere que você precisa de formas adicionais de crédito para fazer compras. Usar algumas fontes de crédito com sabedoria é melhor do que ter um grande número que você não consegue controlar ou que é desnecessário.

5. Tipos de crédito em uso (10%) Os diferentes tipos de crédito em sua posse serão considerados em sua pontuação, como cartões de crédito, empréstimos e cartões de loja. Ter diferentes formas de crédito e usá-las com responsabilidade pode ser benéfico para demonstrar como você administra seu dinheiro em diferentes áreas.

Sem uma pontuação de crédito, muitos estabelecimentos não concederão crédito a você, tornando impossível começar a construir uma.

Então, como você começa a construir crédito como um estudante internacional?

Abrir uma conta bancária.

Verifique se o banco com o qual você trabalha em seu país possui uma filial nos Estados Unidos perto de onde você está se mudando. Caso contrário, existem muitas outras opções e sua universidade pode até ter um banco no campus.

Existem algumas maneiras de aumentar o crédito usando uma conta bancária. Tente abrir uma conta corrente e uma conta poupança e, se possível, transfira regularmente dinheiro para sua conta poupança. Isso demonstra que você é responsável por suas finanças e está pensando a longo prazo. Também é uma boa ideia configurar pagamentos de contas automáticos ou diretos para garantir que suas contas e despesas sejam pagas em dia. Essa é outra maneira de demonstrar sua responsabilidade financeira, o que ajuda a construir uma forte pontuação de crédito.

Pague contas de serviços públicos.

Se você estiver alugando um imóvel fora do campus, provavelmente terá que pagar contas de serviços públicos - gás, eletricidade, telefone, internet, etc. Se você estiver hospedado em acomodações no campus, pode não ter todos esses serviços, mas terá a maioria provavelmente precisará solicitar seu próprio contrato de telefone celular, o que também pode ajudá-lo a construir crédito. Fazer pagamentos regulares em todos os seus serviços públicos é outra maneira de provar aos credores que você é responsável por seus pagamentos e será um candidato adequado para um empréstimo ou opção de crédito. Para cada uma de suas contas de serviços públicos, você pode solicitar um comprovante de seus pagamentos, que muitos provedores de crédito aceitarão como prova de seu histórico de pagamento para seu aplicativo.

Solicite crédito da loja.

Os cartões de crédito da loja são usados nessa loja específica. Assim como um cartão de crédito comum, no entanto, a loja irá cobrar de você se você não fizer os pagamentos em dia. Além disso, embora sejam geralmente fáceis de serem aprovados, os cartões de crédito de lojas geralmente não oferecem um limite de crédito tão alto quanto um cartão de crédito tradicional. Portanto, é importante observar que, se você fizer pequenas compras e não tiver um limite muito alto, o índice de crédito emprestado em relação ao disponível pode prejudicar sua pontuação de crédito.

Como obter um cartão de crédito sem histórico de crédito ou número de segurança social.

Embora seja importante ter um cartão de crédito durante seus estudos nos EUA, pode ser difícil encontrar uma empresa que permita que você abra um cartão de crédito como um novo estudante internacional - especialmente se você não tiver um Número de Seguro Social (SSN ) ou histórico de crédito. No entanto, existem algumas empresas que permitem que você abra um cartão de crédito como um estudante internacional sem um SSN ou histórico de crédito. Veja como iniciar esse processo.

1. Solicite um número de identificação de contribuinte individual (ou ITIN) 2

Se você não conseguir obter um número do Seguro Social, ainda poderá solicitar um cartão de crédito usando um Número de Identificação de Contribuinte Individual , um número de identificação de processamento de impostos atribuído a indivíduos pelo Internal Revenue Service.

Dependendo do banco ou da administradora do cartão de crédito, às vezes você pode usar um ITIN em vez de um número do Seguro Social ao solicitar um cartão de crédito. Existem algumas maneiras fáceis de se inscrever para um ITIN.

- Por correio .

- Por meio de um agente de aceitação certificado e autorizado pelo IRS nos Estados Unidos ou no exterior.

- Em um centro de assistência ao contribuinte do IRS designado.

Após a inscrição, você deverá receber uma resposta do IRS dentro de algumas semanas se for qualificado e se sua inscrição estiver concluída.

2. Escolha os bancos que aceitam um ITIN ou identificação alternativa 3

Os emissores de cartão de crédito não são obrigados a solicitar um número da Previdência Social no formulário do cartão, mas muitos o fazem mesmo assim. A boa notícia é que alguns emissores aceitarão um ITIN. Aqui está um rápido resumo dos emissores e onde sua política se encontra atualmente:

Capital One | Aceita apenas ITIN ou SSN. Saber mais. |

SelfScore Classic MasterCard | Não requer um SSN ou ITIN. Solicitará seu passaporte, visto de estudante dos EUA, Formulário I-20 mais recente e extratos bancários dos EUA mais recentes. Disponível apenas para alunos internacionais que estudam nos EUA. Saiba mais. |

Merecer | Nenhum SSN necessário para estudantes internacionais. Limites de crédito de até US $ 5.000, taxa anual de US $ 0 e nenhuma taxa de transação estrangeira e nenhum depósito de segurança ou co-signatário necessário. Saber mais. |

3. Considere um cartão pré-pago

Se você ainda não conseguiu obter aprovação para um cartão de crédito, mas ainda quer uma maneira mais segura e conveniente de pagar do que dinheiro, um cartão pré-pago pode ser a resposta às suas orações - ou pelo menos uma boa alternativa de pagamento nesse meio tempo.

Embora não sejam tecnicamente cartões de crédito, os cartões pré-pagos oferecem uma maneira de manter seu dinheiro em um só lugar e pagar com plástico quando essa for a melhor e mais fácil opção. Os cartões pré-pagos podem ser usados da mesma forma que você usa um cartão de crédito tradicional - para pagar contas online, jantar fora ou reservar uma passagem aérea.

A única desvantagem é que você geralmente não pode construir crédito com um cartão pré-pago, porque seu histórico de pagamento normalmente não é informado às principais agências de crédito.

Financiar ou conduzir um veículo.

Ser novo nos Estados Unidos pode trazer vários desafios quando se trata de construir crédito e se locomover. É aí que entramos, no entanto. IAS pode ajudá-lo a começar a construir crédito e registro de condução ao se mudar para os EUA. Nossos programas exclusivos de financiamento e leasing de veículos o vêem como um cliente privilegiado, começando com uma alta classificação de crédito e registro de condução seguro, permitindo que você obtenha o carro de que precisa enquanto também constrói seu registro de crédito e histórico de condução.

Somos os especialistas em veículos para expatriados.

O IAS ajuda você a se preparar e planejar sua mudança colocando você ao volante para que possa ser produtivo e se concentrar no que está aqui para seus estudos. Nossa experiência na indústria automotiva ajudou mais de 50.000 estrangeiros a se estabelecerem em seus novos países, carreiras, escolas e estágios com um veículo que se adapta às suas necessidades.

Nossos Especialistas em Produtos são consultores especializados, treinados para identificar suas necessidades e usar seu amplo conhecimento do mercado automotivo para encontrar o veículo certo para seu estilo de vida e orçamento.

Origens:

1. “ O que está em minhas pontuações FICO ® ” https://www.myfico.com/credit-education/whats-in-your-credit-score

2. “ Como posso solicitar um ITIN? ” Https://www.irs.gov/credits-deductions/individuals/how-do-i-apply-for-an-itin

3. “ Como solicitar um cartão de crédito sem um número de segurança social ” https://www.creditkarma.com/advice/i/credit-card-without-a-social-security-number/

Olá Leitor!

Em nosso esforço para levar um bom conteúdo para o maior número possível de pessoas, o texto deste artigo foi traduzido automaticamente, então desculpe quaisquer erros. Obrigado!

Brianna Saputo

Deixe-nos encontrar o melhor curso para você

Deixe-nos saber o que você está procurando para que possamos encontrar a melhor escola para você.

Artigos úteis

Veja estas escolas

Florida Institute of Technology

Typical cost per Year: $40,000—$45,000

Santa Rosa Junior College

Typical cost per Year: $10,000 — $15,000

Glendale Community College

Typical cost per Year: $5,000—$10,000

Comece a sua aventura nos EUA como o Study in the USA

Saiba mais sobre o financiamento da educação nos EUA, moradia e muito mais

Prodigy Finance

Estudar no exterior é um passo importante no seu crescimento profissional e pessoal. A Prodigy Finance já ajudou mais de 20.000 estudantes de mestrado a realizar seus sonhos na melhores escolas de todo o mundo.

TutorABC

Pronto para levar seu aprendizado de idiomas para outro nível? Você já ouviu falar sobre a TutorABC, a plataforma on-line nº 1 do mundo para aprender inglês e chinês? A TutorABC é reconhecida como a melhor plataforma de idiomas e que utiliza uma te...

ARGO

Deixe-nos ajudá-lo no processo de sua solicitação do visto para os EUA. COMECE AGORA!

Recursos

Aprenda sobre a cultura e educação americana com os especialistas do "Study in the USA". Leia Mais