Vous déménagez aux États-Unis? Découvrez pourquoi la création de crédit est vitale aux États-Unis.

La plupart des étudiants internationaux arrivent aux États-Unis sans antécédents de crédit. Cela rend très difficile l'obtention d'une variété de services essentiels . Dans cet article, nous expliquons pourquoi il est important de commencer à créer du crédit et comment commencer à créer le vôtre dès votre arrivée aux États-Unis.

Les étudiants qui déménagent aux États-Unis apprennent rapidement qu'une cote de crédit américaine est essentielle pour s'établir dans le pays. Sans pointage de crédit local ou sans antécédents, les étudiants internationaux sont confrontés à un certain nombre de défis, y compris l'approbation du logement, des cartes de crédit et des difficultés à acheter, louer ou louer un véhicule ou même obtenir un téléphone portable. S'ils parviennent à être approuvés, ils finissent généralement par payer des taux d'intérêt élevés.

Si vous ne connaissez pas le terme «cote de crédit», vous voudrez vous familiariser avec le terme d'étudiant international aux États-Unis. Une cote de crédit est une cote attribuée à vos antécédents financiers lorsqu'elle est évaluée par un prêteur. . Lorsque vous postulez pour emprunter de l'argent (par exemple via un prêt ou une carte de crédit), le prêteur examinera très probablement votre pointage de crédit pour voir si vous êtes un candidat éligible.

Le crédit ne passe pas d'un pays à un autre.

En tant qu'expatrié qui déménage aux États-Unis, vous n'avez peut-être pas d'obligations d'identification officielles comme un numéro de sécurité sociale et un permis de conduire. Sans ces éléments essentiels, il est presque impossible d'établir un crédit.

Chaque pays utilise un système différent de notation du crédit, et le crédit n'est pas transféré d'un pays à l'autre. Votre pointage de crédit est ce qui détermine votre solvabilité auprès des prêteurs. Étant donné que les crédits ne sont pas transférés d'un pays à l'autre, les étudiants internationaux ont une cote de crédit de 0 lorsqu'ils arrivent aux États-Unis pour la première fois. généralement au-dessus de 700.

Ne pas avoir de crédit peut rendre difficile les achats indispensables dans votre nouveau pays.

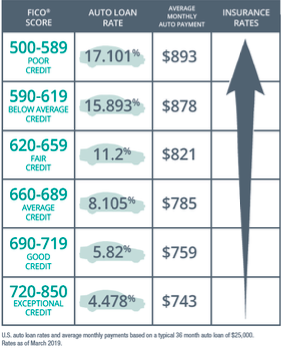

Le tableau ci-dessous illustre un exemple de la façon dont votre pointage de crédit peut affecter le paiement d'un prêt automobile et les taux d'assurance.

Votre pointage de crédit est basé sur plusieurs facteurs.

Les transactions importantes impliquent des vérifications de crédit. Les prêteurs exigent des vérifications de crédit pour obtenir un logement, des prêts automobiles, une assurance habitation et automobile et des téléphones portables. Il est essentiel de comprendre ce qui améliore votre pointage de crédit global et de commencer à construire votre pointage pour vous offrir de meilleures conditions de ces transactions.

Aux États-Unis, FICO ® est le modèle le plus courant de notation de crédit, qui a été créé par Fair Isaac & Company (FICO). Bien qu'il existe des systèmes d'évaluation des concurrents, c'est celui que vous êtes le plus susceptible de voir pendant votre séjour en tant qu'étudiant international. Un score FICO ® est utilisé pour prédire la fiabilité d'un emprunteur en termes de remboursement des fonds empruntés. Cependant, si une personne n'a pas d'antécédents de crédit datant d'au moins six mois, elle n'aura généralement pas de score FICO ®. De plus, différents prêteurs demanderont votre pointage de crédit à diverses sources selon le système qu'ils utilisent et s'ils se sont adaptés au nouveau système FICO ® ou s'ils utilisent une autre société telle que VantageScore.

Lorsque vous essayez d'augmenter votre crédit, il y a cinq facteurs clés 1 que vous devez connaître et qui peuvent avoir un impact sur votre score FICO ®:

1. L' historique de paiement (35%) fait référence aux remboursements que vous avez effectués sur des cartes de crédit et des prêts dans le passé. Votre pointage de crédit prendra en considération la rapidité et la quantité de remboursement de toutes les marges de crédit que vous avez contractées dans le passé pour trouver la moyenne.

2. Montant dû (30%) Le montant de votre dette impayée représente une grande partie du calcul de votre score. Par exemple, votre carte de crédit reste-t-elle au maximum ou la payez-vous régulièrement?

3. Longueur des antécédents de crédit (15%) La cote de crédit prendra également en considération la durée pendant laquelle vous avez accumulé du crédit. Si vous commencez à accumuler du crédit de manière responsable lorsque vous êtes étudiant, cela se reflétera positivement dans votre pointage de crédit. Le plus tôt vous commencez à construire votre crédit, mieux c'est.

4. Nouveau crédit (10%) L' ouverture de nombreux nouveaux comptes dans un court laps de temps suggère que vous avez besoin de formes de crédit supplémentaires pour effectuer des achats. Il vaut mieux utiliser judicieusement quelques sources de crédit que d'en avoir un grand nombre dont vous ne pouvez pas suivre ou qui sont inutiles.

5. Types de crédit utilisés (10%) Les différents types de crédit en votre possession seront pris en compte dans votre pointage, tels que les cartes de crédit, les prêts et les cartes de magasin. Avoir différentes formes de crédit et les utiliser de manière responsable peut être bénéfique pour démontrer comment vous gérez votre argent dans différents domaines.

Sans pointage de crédit, de nombreux établissements ne vous accorderont pas de crédit, ce qui rend impossible de commencer à en créer un.

Alors, comment commencez-vous à gagner du crédit en tant qu'étudiant international?

Ouvrir un compte bancaire.

Vérifiez si la banque avec laquelle vous travaillez dans votre pays d'origine a une succursale aux États-Unis près de chez vous. Sinon, il existe de nombreuses autres options et votre université pourrait même avoir une banque sur le campus.

Il existe plusieurs façons de créer du crédit en utilisant un compte bancaire. Essayez d'ouvrir à la fois un compte chèque et un compte d'épargne et transférez régulièrement de l'argent sur votre compte d'épargne si possible. Cela démontre que vous êtes responsable de vos finances et que vous pensez à long terme. Il est également judicieux de configurer des paiements de factures automatiques ou directs pour vous assurer que vos factures et vos dépenses sont payées à temps. C'est une autre façon de démontrer votre responsabilité financière, ce qui contribue à établir une bonne cote de crédit.

Payer les factures de services publics.

Si vous louez une propriété hors campus, vous devrez probablement payer des factures de services publics - gaz, électricité, téléphone, Internet, etc. vous devrez probablement demander votre propre contrat de téléphonie cellulaire, ce qui peut également vous aider à augmenter votre crédit. Faire des paiements réguliers sur tous vos services publics est une autre façon de prouver aux prêteurs que vous êtes responsable de vos paiements et que vous serez un candidat approprié pour un prêt ou une option de crédit. Pour chacune de vos factures de services publics, vous pouvez demander une preuve de vos paiements, que de nombreux fournisseurs de crédit accepteront comme preuve à l'appui de vos antécédents de paiement pour votre demande.

Demandez un crédit en magasin.

Les cartes de crédit du magasin sont utilisées dans ce magasin spécifique. Tout comme une carte de crédit ordinaire, cependant, le magasin vous facturera si vous n'effectuez pas les paiements à temps. De plus, bien qu'elles soient généralement faciles à approuver, les cartes de crédit en magasin ne vous offrent généralement pas une limite de crédit aussi élevée qu'une carte de crédit traditionnelle. Par conséquent, il est important de noter que si vous effectuez des achats mineurs et que vous n'avez pas de limite très élevée, votre ratio emprunté / crédit disponible pourrait nuire à votre pointage de crédit.

Comment obtenir une carte de crédit sans historique de crédit ni numéro de sécurité sociale.

Bien qu'il soit important d'avoir une carte de crédit pendant vos études aux États-Unis, il peut être difficile de trouver une entreprise qui vous permettra d'ouvrir une carte de crédit en tant que nouvel étudiant international, surtout si vous n'avez pas de numéro de sécurité sociale (SSN ) ou des antécédents de crédit. Cependant, certaines entreprises vous permettront d'ouvrir une carte de crédit en tant qu'étudiant international sans SSN ni antécédents de crédit. Voici comment démarrer ce processus.

1. Demander un numéro d'identification fiscale individuel (ou ITIN) 2

Si vous ne parvenez pas à obtenir un numéro de sécurité sociale, vous pouvez toujours demander une carte de crédit en utilisant un numéro d'identification fiscale individuel, un numéro d'identification fiscale attribué aux particuliers par l'Internal Revenue Service.

Selon la banque ou la société de carte de crédit, vous pouvez parfois utiliser un ITIN au lieu d'un numéro de sécurité sociale lors de la demande de carte de crédit. Il existe quelques moyens simples de demander un ITIN.

- Par courrier .

- Par le biais d'un agent d'acceptation certifié agréé par l'IRS aux États-Unis ou à l'étranger.

- Dans un centre d'assistance aux contribuables IRS désigné.

Après avoir postulé, vous devriez avoir une réponse de l'IRS dans quelques semaines si vous êtes admissible et que votre demande est complète.

2. Choisissez des banques qui acceptent un ITIN ou une autre identification 3

Les émetteurs de cartes de crédit ne sont pas tenus de demander un numéro de sécurité sociale sur la demande de carte, mais beaucoup le font quand même. La bonne nouvelle est que certains émetteurs accepteront plutôt un ITIN. Voici un bref aperçu des émetteurs et de leur politique actuelle à ce sujet:

Capital One | Accepte uniquement ITIN ou SSN. Apprendre encore plus. |

MasterCard classique SelfScore | Ne nécessite pas de SSN ou ITIN. Vous demandera votre passeport, votre visa d'étudiant américain, le plus récent formulaire I-20 et les derniers relevés de compte bancaire aux États-Unis. Disponible uniquement pour les étudiants internationaux qui étudient aux États-Unis. En savoir plus. |

Mériter | Aucun SSN requis pour les étudiants internationaux. Limites de crédit jusqu'à 5 000 $, frais annuels de 0 $ et aucun frais de transaction à l'étranger et aucun dépôt de garantie ou cosignataire requis. Apprendre encore plus. |

3. Pensez à une carte prépayée

Si vous ne pouvez pas encore obtenir l'approbation pour une carte de crédit mais que vous voulez toujours un moyen de paiement plus sûr et plus pratique que l'argent comptant, une carte prépayée pourrait être la réponse à vos prières - ou du moins une bonne alternative de paiement en attendant.

Bien qu'elles ne soient pas techniquement des cartes de crédit, les cartes prépayées offrent un moyen de conserver votre argent au même endroit et de payer avec du plastique lorsque c'est l'option la meilleure et la plus simple. Les cartes prépayées peuvent être utilisées de la même manière que vous pourriez utiliser une carte de crédit traditionnelle - pour payer des factures en ligne, dîner au restaurant ou réserver un billet d'avion.

Le seul inconvénient est que vous ne pouvez généralement pas créer de crédit avec une carte prépayée, car votre historique de paiement n'est généralement pas signalé aux principaux bureaux de crédit.

Financer ou conduire un véhicule.

Être nouveau aux États-Unis peut présenter un certain nombre de défis lorsqu'il s'agit de créer du crédit et de se déplacer. Mais c'est là que nous intervenons. IAS peut vous aider à commencer à développer votre crédit et votre dossier de conduite lors de votre déménagement aux États-Unis. votre dossier de crédit et vos antécédents de conduite.

Nous sommes les experts en véhicules pour les expatriés.

IAS vous aide à préparer et à planifier votre déménagement en vous mettant au volant afin que vous puissiez être productif et vous concentrer sur ce que vous êtes ici pour vos études. Notre expertise dans l'industrie automobile a aidé plus de 50000 ressortissants étrangers à s'installer dans leurs nouveaux pays, carrières, écoles et stages avec un véhicule qui correspond à leurs besoins.

Nos spécialistes produits sont des consultants experts, formés pour identifier vos besoins et utilisent leur connaissance approfondie du marché automobile pour trouver le véhicule adapté à votre style de vie et à votre budget.

Sources:

1. « Que contiennent mes scores FICO ® » https://www.myfico.com/credit-education/whats-in-your-credit-score

2. « Comment demander un ITIN? » Https://www.irs.gov/credits-deductions/individuals/how-do-i-apply-for-an-itin

3. « Comment demander une carte de crédit sans numéro de sécurité sociale » https://www.creditkarma.com/advice/i/credit-card-without-a-social-security-number/

Bonjour lecteur !

Dans notre effort pour offrir un bon contenu au plus grand nombre de personnes possible, le texte de cet article a été traduit automatiquement, veuillez donc excuser toute erreur. Je vous remercie!

Brianna Saputo

Découvrez quel est le meilleur programme pour vous

Faites-nous savoir ce que vous cherchez afin que nous puissions trouver la meilleure école pour vous.

Articles utiles

Jetez un œil à ces écoles

Herkimer College

$5,000—$10,000 Semestre

University of Dayton

$50,000—$60,000 Année

Edmonds College

Typical cost per Quarter: $1,000—$5,000

University of North Georgia

Typical cost per Year: $15,000—$20,000

Florida Institute of Technology

Typical cost per Year: $40,000—$45,000

Commencez votre aventure américaine avec Study in the USA

En savoir plus sur le financement de l'éducation aux États-Unis, le logement et plus encore

La mutuelle étudiante VISIT® offre des régimes de soins médicaux �...

La mutuelle internationale ETUDIANT & UNIVERSITAIRE (STUDENT & SCHOLAR) assure une protection efficace en cas de frais médicaux imprévus pour les accidents, les maladies et les évacuations médicales pendant les études ou les voyages à l’étran...

campusSIMS

campusSIMS aide les étudiants à se connecter à un service de téléphonie mobile aux Etats-Unis. Recevez votre numéro de téléphone américain depuis votre pays de résidence pour pouvoir utiliser votre téléphone dès que vous atterrissez. Les forfaits com...

Vous voulez faire un stage chez les géants de la Big Tech comme Google et...

Vous pouvez postuler à un stage virtuel et vous préparer au marché du travail mondial depuis n’importe où dans le monde. Les stages sont extrêmement flexibles et ils sont offerts tout au long de l’année, vous pouvez donc postuler à tout moment. En sa...

Ressources

Découvrez la culture et l'éducation américaines directement auprès de nos experts à Study in the USA. En savoir plus